|

|

|

|

| |

El impuesto a los capitales “golondrinos” |

| |

|

|

En los Ăşltimos meses, ha ingresado al paĂs una cantidad apreciable de inversionistas con miles de millones de dĂłlares para especular con la apreciaciĂłn de las monedas nacionales. Este ingreso de capitales de corto plazo (CCP) ha contribuido a la baja del dĂłlar que, ciertamente, tiene causas estructurales: la debilidad de la economĂa de EEUU, la recesiĂłn en marcha y las fuertes reducciones de la tasa de interĂ©s de la Fed.

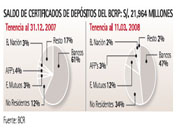

Hace poco el presidente del BCR, Julio Velarde, dijo que la participación de los inversionistas extranjeros en los Certificados de Depósitos del BCRP (un total de S/. 21,164 millones) se ha casi triplicado, pasando del 12% en diciembre del 2007 al 34% el 15 de marzo. PPK ha dicho que "la plata del extranjero está llegando en carretillas".

Para frenar esta entrada especulativa, una de las medidas a aplicarse es un impuesto a los capitales que vengan por menos de un año. AsĂ, los que especulan lo pensarán dos veces, pues el "negocio" ya no será tan rentable. Pero cuando se propone una medida de este tipo, "saltan" los neoliberales para oponerse con varios argumentos. Dicen, por ejemplo, que no ha funcionado en ningĂşn paĂs.

Pero no es eso lo que dicen numerosos estudios acadĂ©micos y, sobre todo, los hechos econĂłmicos. En 1998, Chile y Colombia impusieron un impuesto a la entrada de capitales de CP, que tambiĂ©n venĂan a los paĂses emergentes debido al auge econĂłmico. En PerĂş no se hizo, pues se consideraba, no solo que la medida era "intervencionista", sino que no tendrĂa ningĂşn efecto ya que los CCP encontrarĂan la manera de "bypassear" este impuesto a travĂ©s de ingeniosas fĂłrmulas.

Cuando la crisis rusa de agosto del 98, los CCP huyeron en masa de los mercados emergentes. Para el PerĂş, eso fue una catástrofe pues salieron miles de millones de dĂłlares en pocas semanas, con lo que las empresas ya no podĂan acceder a capital de trabajo, se rompiĂł la cadena de pagos y comenzĂł la recesiĂłn que durĂł hasta el 2001.

En cambio, en Chile y Colombia, como la entrada de CCP fue menor (debido al impuesto), la economĂa no estuvo sobreestimulada artificialmente. Por lo mismo, la salida de esos capitales (que tambiĂ©n se produjo), no impactĂł tan fuertemente en la actividad productiva ni en la cuenta corriente de la Balanza de Pagos. Por eso la desaceleraciĂłn econĂłmica fue bastante menor a la peruana. En otras palabras, el impuesto a la entrada de los CCP funcionĂł.

Tampoco se sostiene el argumento de que el impuesto es fácil de "bypassear" porque si la medida es irrelevante, entonces, ¿de qué se quejan? Dice Dani Rodrik, de Harvard: "si se pueden evadir los controles, entonces los inversionistas no tienen de qué preocuparse. Y si para evadirlos se tiene que pagar un costo elevado, ¡eso quiere decir que los controles funcionan!" (1).

Otro argumento es que el impuesto podrĂa frenar la entrada de CCP cuando se necesiten (en otra coyuntura). No, pues. El impuesto funciona como un paraguas: se abre cuando el capital especulativo de CP llueve y "moja" a la economĂa y al dĂłlar. Y se deja de aplicar cuando se serena el clima econĂłmico.

Lo que sucede es que el impuesto frenarĂa la baja del dĂłlar, lo que no quiere el gobierno pues cree que asĂ combate la inflaciĂłn. Tampoco lo quieren aquellos que desean preservar el modelo exportador primario (minerales, petrĂłleo), pues les basta y sobra con los actuales altos precios.

Pero para el sector productivo, un dĂłlar bajo (por la especulaciĂłn) es competencia desleal (a lo que se añade la baja de aranceles). Lo mismo sucede con los exportadores no tradicionales, que pierden competitividad. Por allĂ van las razones del actual enfrentamiento entre agentes econĂłmicos, que se calienta un dĂa sĂ y el otro tambiĂ©n.

(1) "Argumentos sin sentido contra los controles de capital", 8/3/2008.

http://rodrik.typepad.com/dani_rodriks_weblog/2008/03/nonsensical-arg.html

Publicado el 29 de Marzo de 2008

|

| |

|

| |

|

|

|

| |

|

| |

|

| |

Información complementaria utilizada para la elaboración

del presente artículo. |

| |

REFERENCIAS

BIBLIOGRAFICAS REFERENCIAS

BIBLIOGRAFICAS |

| |

DIRECCIONES

WEB |

| |

ARTICULOS

RELACIONADOS |

| |

|

|

|

|