|

|

|

|

| |

PerĂş LNG y Consorcio Camisea: conflicto de intereses |

| |

|

|

Un hecho poco conocido es que los socios mayoritarios del Lote 88 y del Lote 56 –que producen y venden el gas de Camisea, asĂ como los lĂquidos de gas natural– son, a la vez, los socios mayoritarios del consorcio PerĂş LNG, que es el consorcio que compra el gas de Camisea para destinarlo a la exportaciĂłn.

En efecto, los socios del consorcio exportador Perú LNG son Hunt Oil (50%), Repsol (20%), la coreana SK (20%) y Marubeni (10%). Los tres primeros son también socios del consorcio que explota el Lote 88 y el Lote 56: Hunt Oil tiene el 25.2%, SK tiene el 17.6% y Repsol tiene el 10%. En total, estas tres empresas tienen el 52.8% de las acciones del consorcio Camisea.

El 47.2% restante de las acciones es de propiedad de tres empresas: Pluspetrol tiene el 27.2% (es la empresa que se encarga de la operaciĂłn), mientras que Tecpetrol de Argentina y Sonatrach (empresa estatal de Argelia) tienen el 10% cada una.

Es harto conocido que dentro del consorcio Camisea han existido discrepancias y que algunos socios no estén de acuerdo con la exportación por varias razones. Una de ellas es la que ya todos los peruanos conocemos: que llevarse las reservas del Lote 88 a México puede causar un fuerte conflicto social, lo que desean evitar.

La otra es que como el precio del gas para la exportación es más bajo que el que se paga en el mercado interno, el consorcio Camisea tendrá menores ingresos. Pero para Perú LNG la exportación a México de 4.2 TCF compensa ese factor, motivo por el cual desean seguir adelante (ya han invertido más de US$ 1,000 millones).

Es evidente que aquĂ existe un conflicto de intereses, ya que los socios de PerĂş LNG quieren la exportaciĂłn sĂ o sĂ. De su lado, los socios minoritarios en el consorcio Camisea (Pluspetrol, Tecpetrol y Sonatrach) pueden no estar de acuerdo con la exportaciĂłn, pero están en minorĂa.

Pero hay otro factor que tambiĂ©n pasa desapercibido: la rentabilidad del proyecto de exportaciĂłn de gas está diseñada como si fuera un negocio absolutamente independiente de la explotaciĂłn del gas y los lĂquidos del Lote 88 y 56. Esto serĂa correcto si los accionistas de PerĂş LNG fueran, por ejemplo, Exxon Mobil, Texaco, ECOPETROL de Colombia o PetroperĂş, que tendrĂan que enfrentar la inversiĂłn con capital propio comenzando desde cero.

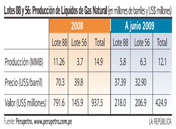

Pero este no es el caso. Los accionistas mayoritarios de PerĂş LNG se benefician de las utilidades del Lote 88, que en el 2008 fueron US$ 360 millones. TambiĂ©n se benefician de las ventas de los lĂquidos del Gas Natural del Lote 56, que en el 2008 comenzĂł su producciĂłn, la que llegĂł a 3.7 millones de barriles (MMB), por un valor de US$ 146 millones. En el I Semestre del 2009, el Lote 56 ha producido 6.3 MMB (más que el Lote 88, que produjo 5.8 MMB) por un valor de US$ 207 millones.

AsĂ las cosas, PerĂş LNG tiene un flujo de caja proveniente del Lote 56 con el cual financia parte de las inversiones del proyecto de exportaciĂłn. Lo que esto quiere decir es que sus inversiones están vinculadas, por lo que no se puede considerar la rentabilidad del proyecto de exportaciĂłn como un negocio independiente, como lo serĂa si los socios de PerĂş LNG fueran ajenos al consorcio que explota los Lotes 88 y 56.

Si se considera que los dos negocios están vinculados, entonces los precios y las regalĂas que debiera pagar PerĂş LNG debieran ser superiores a los establecidos actualmente en una “negociaciĂłn” que ha sido cuestionada por la ContralorĂa.

Esto no quita que sigamos planteando con toda fuerza que el 100% del gas del Lote 88 debe ser para el mercado interno, tema sobre el cual volveremos en un prĂłximo artĂculo.

Publicado el 15 de Julio de 2009

|

| |

|

| |

|

|

|

| |

|

| |

|

| |

Información complementaria utilizada para la elaboración

del presente artículo. |

| |

REFERENCIAS

BIBLIOGRAFICAS REFERENCIAS

BIBLIOGRAFICAS |

| |

DIRECCIONES

WEB |

| |

ARTICULOS

RELACIONADOS |

| |

|

|

|

|