|

|

|

|

| |

Tribulaciones de la Sunat y sobreganancias mineras |

| |

|

|

La iniciativa de la Sunat para cobrar impuestos a varias empresas por S/. 1,000 millones es consecuencia de la caĂda en la recaudaciĂłn. En efecto, de enero a agosto los ingresos del gobierno central fueron S/. 34,380 millones, S/. 5,000 millones menos que en el 2008. En marzo pasado la Sunat planteĂł la retenciĂłn del IGV de los establecimientos de comidas de lujo para “evitar la alta evasiĂłn en los negocios que no entregan comprobantes de pago”. Pero, de esa iniciativa nunca más se supo.

La decisiĂłn actual de cobrar impuestos no pagados es correcta pues todos deben pagarlos. Pero, Âżpor quĂ© no se dio cuando estábamos en el auge del ciclo econĂłmico y dicho cobro hubiera sido más fácil? De otro lado, los economistas discuten su impacto macro: si los deudores tienen que pagarle a la Sunat, menos dinero tendrán para sueldos, insumos e inversiones. Eso la hace pro-cĂclica, pues ahonda la actual caĂda.

Dicho esto, el problema principal es que la presiĂłn tributaria caerá, segĂşn Sunat, del 15.6 al 13.5% del PBI, por debajo del 18% promedio de la regiĂłn. Y, ojo, el 15.6% tuvo su origen en el crecimiento general de la economĂa, con singular Ă©nfasis en el aumento del impuesto a la renta de las empresas mineras.

En efecto, de enero a agosto del 2008 dicho impuesto sumó S/. 5,386 millones. Pero a agosto del 2009 solo han “entrado” S/. 1,722 millones, o sea S/. 3,664 millones menos (Sunat, Nota Tributaria, Agosto 2009, Cuadro 37).

Sin embargo, durante los años de las vacas gordas de los precios altos de los minerales el actual gobierno rechazó llamar a las empresas mineras a sentarse a la mesa para obtener una repartición adecuada de las sobreganancias del 2006, 2007 y 2008.

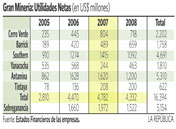

Veamos. En el 2006 comienzan las extraordinarias utilidades de la gran minerĂa, obteniendo una sobreganancia de US$ 1,660 millones, que sumada a la del 2007 y 2008 nos da US$ 5,154 millones.

Con un reparto 50-50, el Estado habrĂa tenido ingresos adicionales de US$ 2,577 millones (S/. 7,500 millones). Con 30% hubieran ingresado US$ 1,546 millones (S/. 4,500 millones). Pero solo se obtuvo S/. 1,500 millones con el Ăłbolo minero.

Lo peor es que las nuevas inversiones que se anuncian tienen el mismo marco jurĂdico de Fujimori –contratos de estabilidad tributaria blindados por el Art. 62 de la ConstituciĂłn– y se rigen por la misma Ley de MinerĂa –que no contempla impuestos a las ganancias extraordinarias– (1). AsĂ, en el prĂłximo “boom”, todo seguirá igual.

ÂżPor quĂ© no se hicieron estos cambios, que no significan ninguna violaciĂłn de reglas de juego porque se trata de un juego que reciĂ©n comienza, además que ya son aceptados en otros paĂses de la regiĂłn y del mundo? Pues porque el “amarre” de intereses del gobierno y el sector minero puede más que los intereses del paĂs, lo que se ha reflejado en PERUMIN en Arequipa donde sonaron todas las trompetas para los empresarios mineros convertidos, casi casi, en los salvadores del PerĂş.

¡QuĂ© tal cuajo! A los nacionales, eso sĂ, se les aplica todo el peso de la ley (tĂpico psicosocial donde cae, inevitablemente, toda la prensa), como a los casi calatos deudores a quienes la Sunat les exige los mil millones de soles.

(1) Para un análisis de los temas sociales y ambientales, véase Otra Mirada, www.otramirada.pe, 16/09/09)

Publicado el 25 de Setiembre de 2009

|

| |

|

| |

|

|

|

| |

|

| |

|

| |

Información complementaria utilizada para la elaboración

del presente artículo. |

| |

REFERENCIAS

BIBLIOGRAFICAS REFERENCIAS

BIBLIOGRAFICAS |

| |

DIRECCIONES

WEB |

| |

ARTICULOS

RELACIONADOS |

| |

|

|

|

|